初めての確定申告でこんなお悩みないですか?

確定申告の悩み

今年からせどりを始めた場合は青色申告できる?

せどりの確定申告に会計ソフトは必要?

副業のせどりから年の途中で専業になったときの確定申告はどうするの?

前職の会社から源泉徴収票がもらえなかったら?

赤字の時は確定申告すべき?

まちがった確定申告書を提出して、あとから税務署から問い合わせが来るのは嫌ですよね?

そこで、この記事では、

この記事の内容

上のような確定申告の悩みに加え、

✅せどりの棚卸しの方法と税務上の注意点

✅店舗せどりでボウズの時の旅費交通費の注意点

✅青色申告にすると税理士費用がタダになるカラクリ

といった内容を

税務の実務に通算18年従事した私の専門的視点で解説します。

初めての確定申告で失敗せずに終わらせたいと思ったら、ぜひ最後までお読みください。

今年からせどりを始めた場合は青色申告できる?

今年からせどりを始めた場合、確定申告が迫ると

✅領収書の整理のみで、全然帳簿つけてない。

✅今から会計ソフトでやれば青色申告間に合う?

というお悩みが出てきます。

じつは、青色申告は、

誰でも申請できるものではなく、事前に届出が必要なので、事業開始後2ヶ月以上経っていれば間に合いません。

ただ、来年から青色申告を受けるためには、今年の確定申告期限までに申請しておきましょう。

青色申告を申請できる人は?

青色申告が認められる所得は、不動産所得、事業所得、山林所得です。

せどりの場合だと、専業で事業所得で申告する人は可能ですが、

副業の場合のせどりは「雑所得」になるので、青色申告は適用できません。

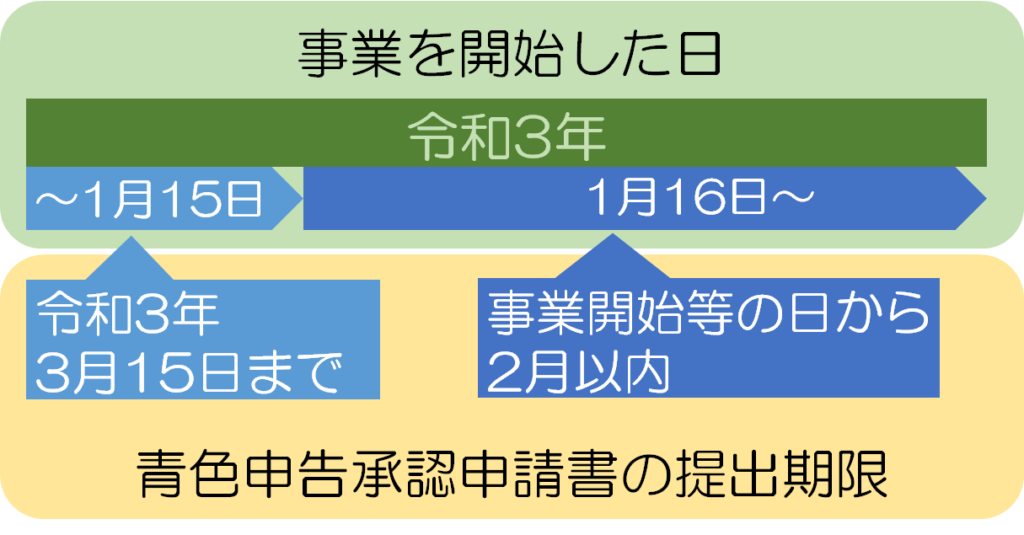

青色申告の申請のやり方と期限

青色申告を適用するには、事前に青色申告承認申請書を税務署に提出して承認を受けることが必要になります。

その提出期限は、

✅1月15日までに事業を始めていれば、3月15日まで

✅1月16日以降に事業を始めたのなら、事業を開始した日から2ヶ月以内になります。

青色申告の確定申告については、こちらの記事でくわしく解説しています。

せどりで青色申告が得する理由と副業には適用できない理由

せどりの確定申告に会計ソフトは必要?何を選べばいい?

会計ソフトは本来、帳簿を作成するためのソフトです。

でも最近の個人向けの会計ソフトは、確定申告書を作成する機能がついており、確定申告ソフトとしての役割ももっています。

会計ソフトはクラウド型が便利

会計ソフトにはパソコンにインストールして使うインストール型とWEB上でログインして使うクラウド型があります。

おすすめなのはクラウド型でその理由は次の3つです。

✅バージョンアップが不要

✅バックアップが不要

✅税理士に依頼するときにデータのやり取りが不要

せどりにおすすめの会計ソフト

会計ソフトを選ぶうえで、大事なチェックポイントは、

✅簿記の知識がなくても入力可能

✅銀行口座、クレジットカードの連携機能

✅電子申告に対応

✅認知度が高い

の4点で、これをすべて備えているおすすめの会計ソフトは、この3社です。

- やよいの青色オンライン

- Money Forwardクラウド確定申告

- freee

3社とも機能は甲乙つけがたいのですが、

その中でも一歩抜きん出ているのが「やよいの青色申告オンライン」です。

やよいの青色申告はなんといっても、

初年度は無料のセルフプランがあります。

このセルフプランには契約年数の縛りもないので

もし、使い勝手が悪ければ、1年後の更新までに解約することも可能です。

やよいの青色申告についてはこちらの記事でくわしく解説しています。

せどりの会計ソフト選びは「やよいの青色申告」にすべき3つの理由

副業のせどりから年の途中で専業になったときの確定申告

年の途中で副業から専業になった場合、

副業期間の所得は「雑所得」、専業になってからの所得は「事業所得」で申告します。

副業期間は、「給与所得」とせどりの「雑所得」と二つの所得が存在しますが、確定申告書は所得が複数あっても、1枚の申告書に集約して提出します。

事業所得は申請期限に間に合えば、「青色申告」を適用できます。申請期限に間に合わなかった場合は「白色申告」になります。

専業になって事業所得で申告する場合、開業届の提出も必要です。

こちらの記事でくわしく解説しています。

副業のせどり、年の途中で専業になった時の確定申告

源泉徴収票がもらえなかったら

会社を退職して、年の途中から専業になった場合、確定申告では、給与の分も合算して申告書を作成します。

そのとき必要なのが前職の「源泉徴収票」です。

源泉徴収票は前職の勤務先が発行すべきものですが、なかなか発行してくれないこともあります。

どんなに催促してももらえないと困りますよね。

そんなときの対処法がこれです!

なんと、税務署に発行を依頼するんですね。

さすがに税務署に指導されて発行しない会社はないと思うので、試す価値ありです。

ちなみに、この手続きは税理士でも知っている人はかなり少ないです。

赤字の時は確定申告すべき?赤字で申告しないデメリット

じつは、赤字の場合は確定申告は不要です。

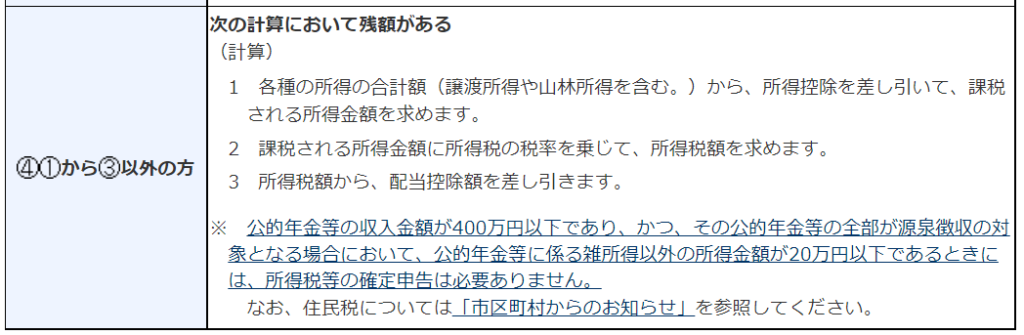

国税庁のWEBサイトでも、以下のように明記されています。

要約すると、「確定申告が必要な人→所得税の納付額がある場合」となります。

つまり、所得税の納付税額がなければ確定申告は不要、当然赤字は申告不要になります。

でも、赤字でも確定申告する人がいますよね?

それには別の理由があります。

赤字だからといって申告しないデメリット

赤字だと確定申告は不要ですが、申告しないとデメリットが生じます。

- 青色申告の場合、欠損金が繰越できない

- 青色申告の場合、赤字で発生した欠損金は3年間にわたって繰り越すことができます。繰り越した欠損金は所得が発生した際に充当できるのでその分税負担が減少します。

確定申告書を提出しないと、この手続きができません。

- 国民健康保険の減免が受けられない

- 国民健康保険は所得の金額によって保険料額が決まります。所得が一定金額未満の場合、保険料を減額してもらうことができます。

その判断基準になるのが確定申告での所得です。

- 各種ローンが組めない

- 確定申告書を提出しないと所得が証明できないので、住宅ローンなどの審査に提出できずにローンが組めないなどの不都合が生じます。

注意点

赤字の確定申告書の場合、他の面でリスクが生じることがあります。

詳細はこちらの記事でくわしく解説しています。

赤字の確定申告は必要?申告しないデメリットと注意点

せどりの棚卸しの方法と税務上の注意点

せどりは物販なので、期末に棚卸しが必要です。

棚卸しは会計上の手続きで、税務上も必須の項目になります。

棚卸しをする理由

棚卸しをする理由は、

正しい利益計算のためで、売れた商品(=売上)に対応する分だけ仕入れ(「売上原価」)を計上することが目的です。

売上原価を算定するには、売れた分だけを仕入れとして計上すればいいのですが、実務上、売れた分を1個1個追いかけるのは不可能です。それより、期末に売れ残りを数えて、仕入れ全体から差し引く方が簡単です。

そのため、棚卸しをして、棚卸し分を仕入れから差し引くことで売上原価を算定するわけなんですね。

棚卸しの方法と税務上の注意点

棚卸しの計算の仕方は、

「商品単価」×「在庫数」になります。

でも、商品単価って1年通じて一定ではないものもあります。その場合どうやって単価を決めるか疑問ですよね。

棚卸しの方法には、会計期間の最初の方に仕入れたものが先に売れる、つまり、期末に近い商品単価が在庫の単価を形成すると考える「先入先出法」、その逆の「後入先出法」、商品単価を平均して算出する「総平均法」、「移動平均法」など会計上は、いろいろと手法があります。

実務上はどの方法が使われるかというと、個人事業主、中小企業では、期末直前の仕入単価で計算する「最終仕入原価法」になります。

なぜ、この方法が採用されるかというと、法人税でも所得税でも特別な棚卸し方法を選定しない場合には、「最終仕入原価法」が法定の棚卸し方法だからです。

節税になる棚卸し方法や税務調査でのチェックポイントはこちらの記事でくわしく解説しています。

せどりの棚卸し、節税になるやり方と税務調査のチェックポイント

店舗せどりでボウズの時の旅費交通費に注意

店舗せどりをしていると、遠方に行くこともあると思います。

仕入れができればよいですが、仕入れるものがない、いわゆるボウズの日もあります。

仕入れができないことも痛いですが、税務上も気をつけることがあります。

それは、遠方まで行った時の旅費交通費です。そして問題になるのは税務調査の時です。

仕入れにかかった旅費交通費だから、立派な経費でしょ。

ところが、税務調査官はそうは見ていません。プライベートで旅行に行った費用では?と見ています。

仕入れができていれば、その際のレシートなどで証明できますが、あいにくボウズだったら、証明できません。

ではどうすればいいか?というと、、

手帳などに記録しておきましょう。

行った店舗や、どんな商品を見てどう判断したか?

を記録しておけば、立派な証拠になります。

税務調査では、手帳などの記録は有効なので、必ず記録しておきましょう。

確定申告の領収書でよくある3つの疑問

確定申告の領収書で以下の3つは、よく質問を受けました。

- 領収書は確定申告書といっしょに提出するの?

- 領収書の宛名が上様だと税務調査で否認されるの?

- レシートは領収書として認められないの?

上記の回答は以下になります。

領収書は提出しない

領収書は提出の必要はありません。ただ、保管義務があるので破棄せず保管しておきましょう。

領収書の宛名が上様でも否認はされない

領収書の宛名が上様でも否認はされません。税務調査では記名してもらうようにとの指導がある程度です。

レシートは領収書として認められる

「レシートだから」という形態で是非が決まるわけではありません。あくまで、日付・内容・金額・相手先といった項目が明記されていれば、もちろんレシートでも問題ないです。

上記のほか

✅領収書でやってはいけないこと

✅領収書の貼り方・保管方法の具体例

✅領収書が発行されない経費の対策

についてはこちらの記事でくわしく解説しました。

せどりの確定申告の領収書3つの疑問とやってはいけない2つのこと

青色申告にすると税理士費用がタダになるカラクリ

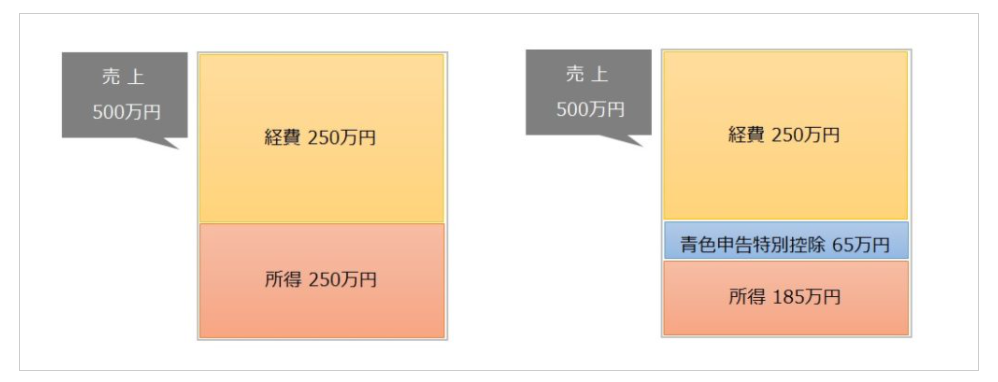

青色申告には青色申告特別控除という制度があります。

青色申告で確定申告書を提出すると、所得から65万円(書面による申告は55万円)を控除できる制度です。

じつは、青色申告をしないときと比較すると、

税理士に依頼して、青色申告をすれば税理士費用分は捻出できてしまうんです。

例えば売上が500万円、経費が250万円とすると、所得は250万円になります。青色申告なら65万円引けるので、所得は185万円になります。

所得がさがると、所得税以外にも影響が出ます。それが、住民税と国民健康保険料です。

住民税は、一律10%です。国民健康保険料は、自治体によって計算が異なりますが、概ね所得の14%程度だとして、計算してみると、、、

上記のように、青色申告をするのとしないのでは、216,000円の差が出ます。

税理士費用は20万円はいかないので、自分で白色申告するくらいなら税理士に頼んで青色申告にした方が得になります。

しかも確定申告をする時間をせどりの業務に充てることができます。

さらに税務調査対策など他にもメリットがあります。

こちらの記事でくわしく解説しています。

せどり専業なら、青色申告にすると税理士費用がタダになるカラクリ

まとめ

専業で始めて軌道に乗ったら、次に考えておきたいのは節税です。

青色申告はもっとも手っ取り早くできる節税ですが、売上規模が大きくなると、それだけでは対処できなくなります。

そのときの節税として代表的なのは法人成り(法人化)です。

法人になることで、所得税の節税にプラスして消費税の免税期間をつくることもできます。

青色申告、消費税の免税、法人化による節税については、

こちらの記事でくわしく解説しています。合わせてご覧ください。

専業せどらーになったら、知らないと後悔する節税の重要事項3選

最後までお読みいただきありがとうございました。