せどりをやっていると、必ず期末(年末)に行う棚卸し、その棚卸しでこんな疑問ありませんか?

棚卸しの疑問

✅棚卸しはなぜ必要なの?

✅棚卸しって具体的にはどうやるの?

✅税務調査でも調べられるの?

そこで、この記事では、

この記事の内容

棚卸しがなぜ必要か?具体的にはどうやって算定するのか?といった内容とともに、知っておくと便利な節税につながる棚卸しの方法、税務調査でチェックされるポイントといった内容を図解でわかりやすくお伝えします。

税務の実務に通算18年従事して、1,000件超の確定申告書を作成し、100件超の税務調査に立ち会った私が実務レベルの内容をわかりやすくお伝えします。

今年、初めてせどりをやり始めた方には特に必須の内容なので、確定申告間際であわてることのない様にチェックしておきましょう。

棚卸しはなぜ必要か?

棚卸しが必要なのは、せどりを遣る事業主の観点からは、仕入れた商品が売れ残って在庫になればキャッシュフローが悪くなります。それを防ぐために管理するというのが経営上の主旨です。

でも、税務会計上も棚卸しは必ずやるべきこととして扱われます。

その理由は「正しい利益を計算する」ためです。

正しく利益を計算するためには、商品の売上のタイミングと仕入れのタイミングを一致させる必要があります。

売上のタイミングと仕入れのタイミングを一致させるってどういうこと?

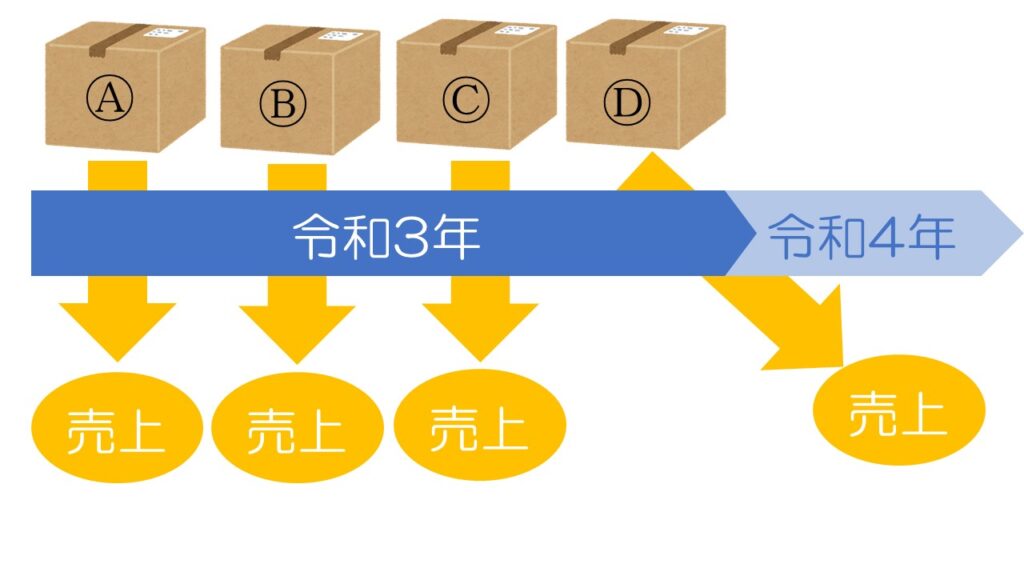

具体的に事例を使って見てみましょう。

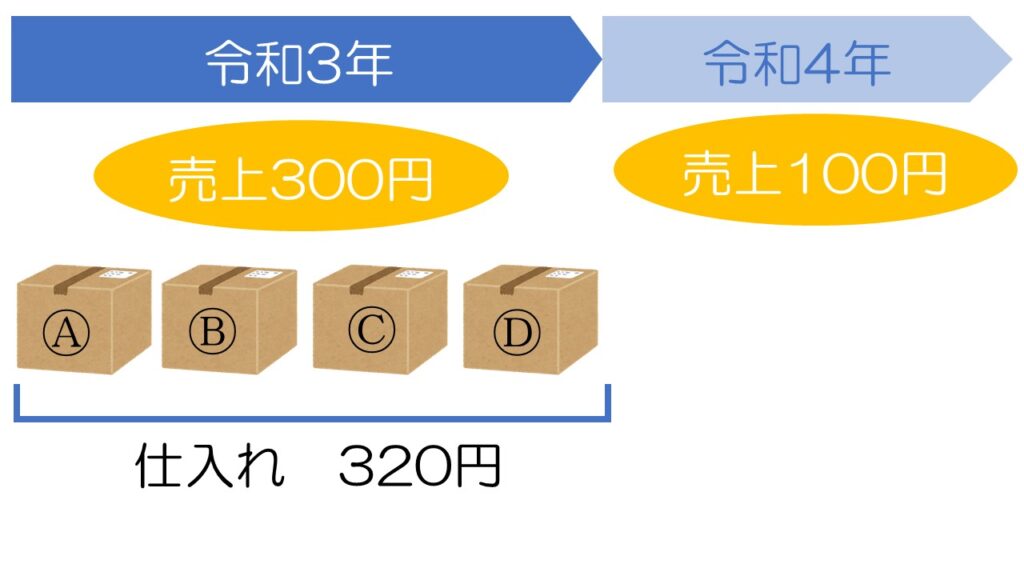

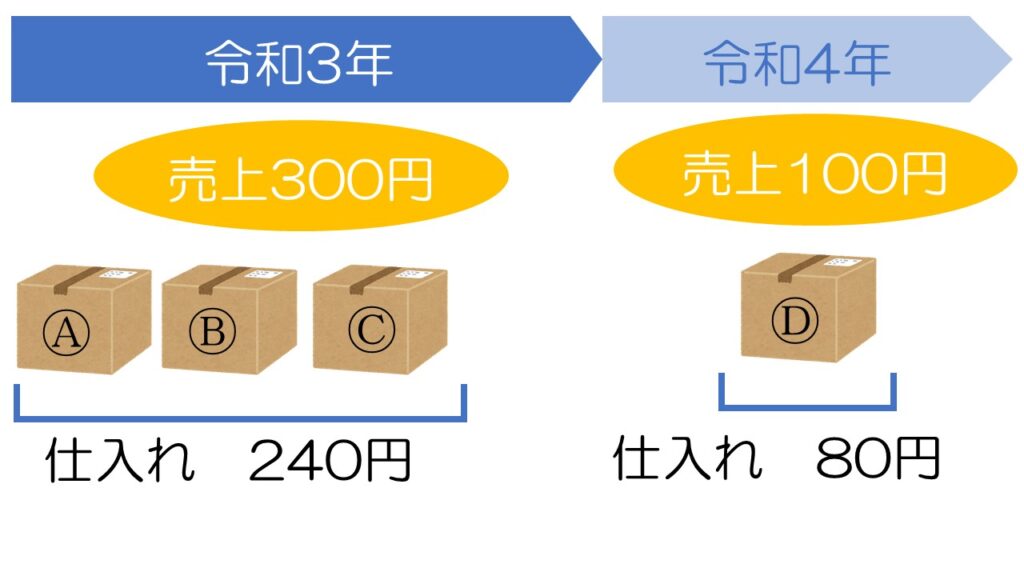

例えば、仕入れが80円で、売価が100円の商品があったとします。これを令和3年に4個仕入れました。ⒶⒷⒸの3個は令和3年中に売れましたが、Ⓓは令和4年に売れたとします。

棚卸をしないで、売上は売れたとき、仕入れは仕入れたときで儲けを計算すると、

【令和3年】

・売上:100円×3個=300円

・仕入れ:80円×4個=320円

・儲け:▲20円

【令和4年】

・売上:100円×1個=100円

・仕入れ:0円

・儲け:100円

となります。これだと売上と仕入が対応せず、利益が正しく計算されていませんよね。

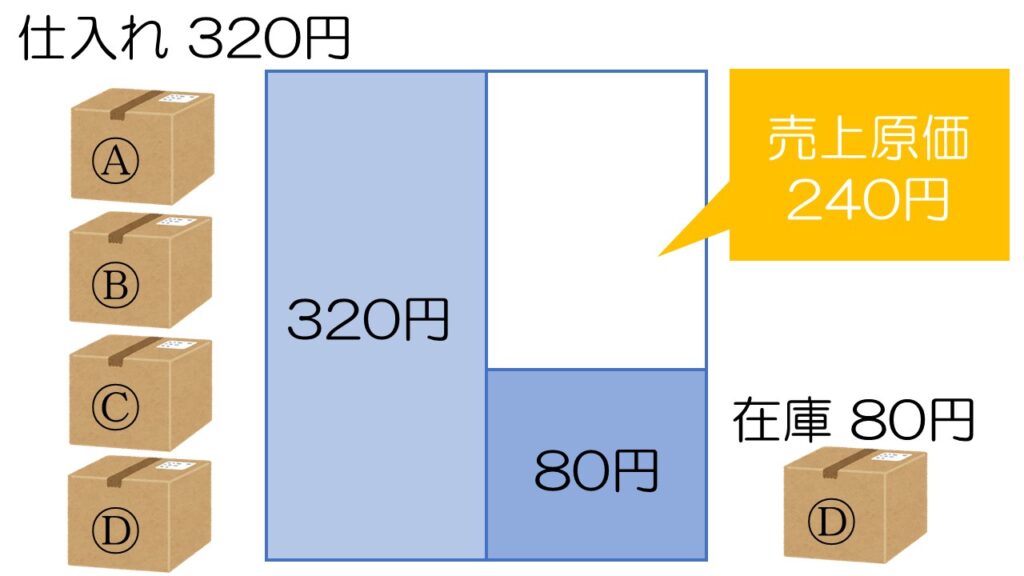

そこで、商品の仕入れを仕入れたときではなく、商品が売れたときに仕入れとして計上するとこうなります。

【令和3年】

・売上:100円×3個=300円

・仕入れ:80円×3個=240円

・儲け:60円

【令和4年】

・売上:100円×1個=100円

・仕入れ:80円×1個=80円

・儲け:20円

商品が売れたときに、売れた商品分の仕入れを計上することで、売上と仕入が対応し、利益が正しく計算されます。

この正しい計算をするためには、売れた商品(=売上)に対応する分だけ仕入れを計上することが重要で、この売上に対応する仕入れのことを「売上原価」といいます。

売上原価を算定するには、売れた分だけを仕入れとして計上すればいいのですが、実務上、売れた分を1個1個追いかけるのは不可能です。それより、期末に売れ残りを数えて、仕入れ全体から差し引く方が簡単です。

そのため、棚卸しをして、棚卸し分を仕入れから差し引くことで売上原価を算定するわけなんですね。

つまり、棚卸しは売れ残りを数えて、それを翌年以降に繰り越す、売上原価の算定のための手続きの一つなんです。

棚卸しのやり方、算定方法

棚卸しをする=期末の在庫商品の金額を算定するわけですが、その計算方法は、「商品単価」×「在庫数」になります。

でも、商品単価って1年通じて一定ではないものもあります。その場合どうやって単価を決めるか疑問ですよね。

そこで、棚卸しの方法には、会計期間の最初の方に仕入れたものが先に売れる、つまり、期末に近い商品単価が在庫の単価を形成すると考える「先入先出法」、その逆の「後入先出法」、商品単価を平均して算出する「総平均法」、「移動平均法」など会計上は、いろいろと手法があります。

実務上はどの方法が使われるかというと、個人事業主、中小企業では、期末直前の仕入単価で計算する「最終仕入原価法」になります。

なぜ、この方法が採用されるかというと、法人税でも所得税でも特別な棚卸し方法を選定しない場合には、「最終仕入原価法」が法定の棚卸し方法だからです。

ポイント

最終仕入原価法以外の棚卸し方法を選定する場合、事前に税務署への届出が必要になります。

節税になる棚卸し方法

前述した棚卸しの方法は、全て「原価法」という種類の棚卸し方法です。簡単にいうと、購入したときの価格が算定のベースになっています。

これとは別に「低価法」という方法があります。低価法は、購入したときの価格(原価)と期末時点の時価を比較して低い金額を棚卸しの金額にできる方法です。

低価法はどんな時にメリットがあるかというと、仕入れた商品が期末時点で、値崩れして原価割れしているようなときに、その損失分を売上原価に含めることができるので、含み損が解消されます。

ここも事例で説明しましょう。

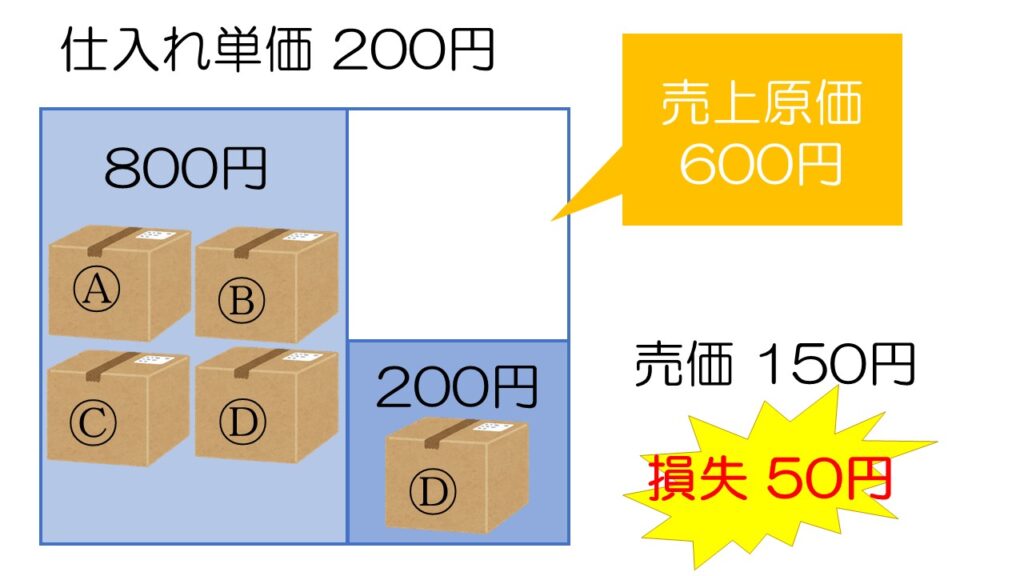

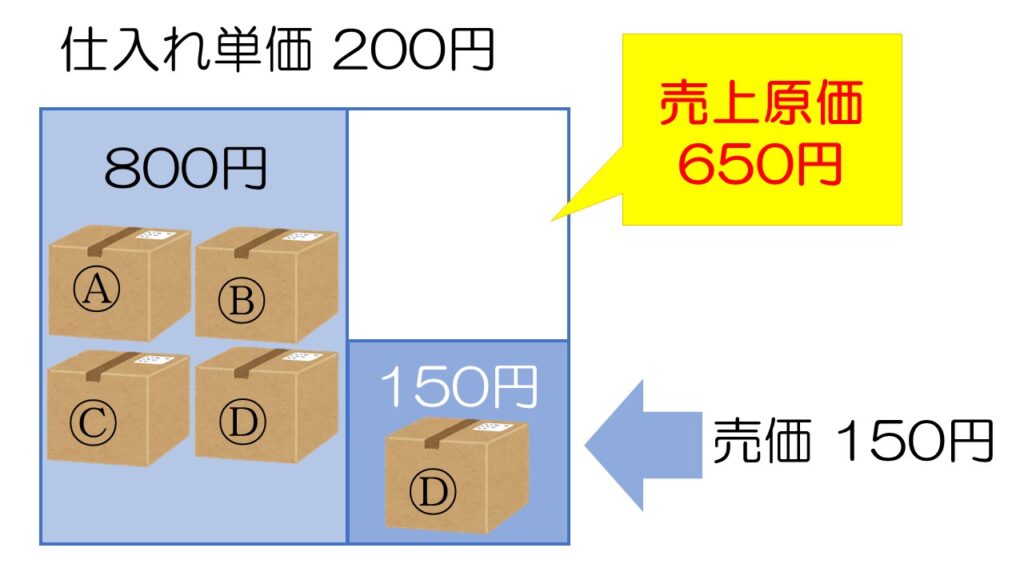

仕入単価200円の商品Ⓐ、Ⓑ、Ⓒ、Ⓓを仕入れました。このうちⒶ、Ⓑ、Ⓒは売れて、Ⓓが売れ残りました。最終仕入原価法で棚卸しを計上すると200円ですが、期末時点で商品価格が大幅に下落して、売価で150円になったとします。

この商品Ⓓは売っても、50円の損失が出るのに、その損失は来年売れたときにしか反映されません。

ここで、低価法を採用していると、棚卸しの金額は、原価と期末時点の時価と比較して低い方を選択できるので、期末の売価150円で棚卸しの金額を計上します。

在庫Ⓓ商品の損失50円は、売上原価に入るので、売上原価は50円増加します。

売上原価は、経費の一部なので、売上原価が増えると利益が圧縮され、税金は少なくなります。

つまり、節税につながるわけなんですね。

税務調査でのチェックポイント

せどりの棚卸し、じつは、うっかり計上し忘れるポイントがあります。

それは、仕入れたけど、まだ手元に届いていない商品の棚卸しの計上漏れです。

業界的には、トラックに積まれた状態にあることから「トラック在庫」と呼んでいます。

特にAmazonでFBAを利用する場合には、トラック在庫が下記のとおり、2か所存在するので注意が必要です。

- Ⓐ仕入れてまだ手元に届いていない状態

- ⒷFBAに発送して、まだ受入れされていない状態

棚卸しは、どうしても手元にある商品は数えますが、手元にないと忘れがちです。仕入れたけど売れていない状態の商品は、棚卸しの対象になるので、忘れず計上しましょう。

ポイント

このトラック在庫は、税務調査では必ずチェックされる部分なので要注意です。

まとめ

棚卸しは売れ残りを数えて、それを翌年以降に繰り越す、売上原価の算定のための手続きの一つで、正しく利益を計算するために必要な会計上の決まり事です。

棚卸しの算定方法は、いくつかありますが、届出をしない場合には、法人税法も所得税法も「最終仕入原価法」が適用されます。

最終仕入原価法以外の評価方法を選定する場合は、事前に税務署に届出が必要です。

期末の売価が著しく下落した場合には、「低価法」を採用することで節税に繋がります。

税務調査では、手元にない棚卸し商品、いわゆる「トラック在庫」はチェックポイントになるので、忘れず計上しましょう。

以上最後までお読みいただきありがとうございました。