じつは、『副業のせどり』の確定申告は、

はじめてだと、ほとんどの人が所得の種類を間違うんです。

なぜなら、「物販=事業」とイメージするので事業所得と認識しているからなんです。

この記事の内容

この記事では、『副業のせどり』の確定申告の注意点、まちがうとどんなリスクがあるのかをお教えします。

この記事を読むメリット

副業のせどりの初心者が確定申告の際に何を注意すべきか?税務署からの問い合わせや税務調査などのリスクを回避する知識が身につきます。

結論は、

『副業のせどり』は雑所得で確定申告します。

副業のせどりは雑所得で申告

副業のせどりで確定申告が必要なのは、

せどりでの儲け(所得)が年間で20万円を超えた場合です。

この20万円は、儲けのことをいっているので売上から仕入や経費を除いた残額になります。

これを『雑所得』として申告します。

せどりは物販なので、事業所得じゃないの?と思いますよね。

ところが、副業でやっている場合は、サラリーマン(給与所得者)という本業があるので、せどりの方は雑所得となるわけです。

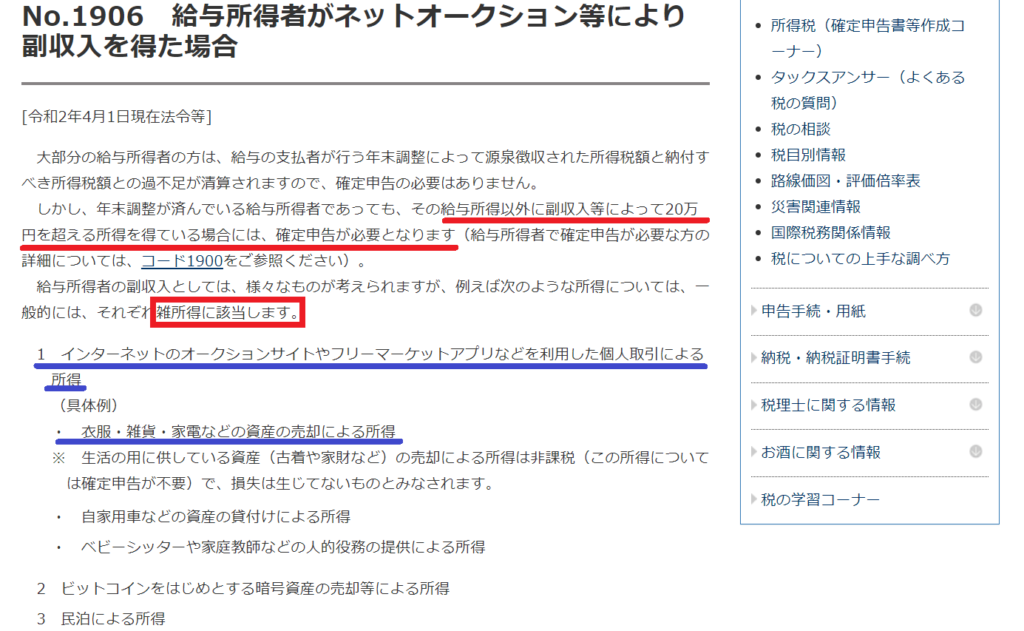

下が国税庁の見解です。

No.1906 給与所得者がネットオークション等により副収入を得た場合

事業所得と雑所得の違い

大まかに挙げるとこんな感じです。

事業所得のメリット

- 損失を他の所得と相殺できる

- 青色申告を適用すると65万円の控除がある

- 青色申告を適用すると損失を3年間繰り越せる

青色申告というのは、「事業所得」、「不動産所得」、「山林所得」だけに適用できる制度で、複式簿記で帳簿をつけ、要件を満たすと税務上優遇してくれる制度のことなんですね。

青色申告についてはこちらの記事でくわしく解説しています。

せどりで青色申告が得する理由と副業には適用できない理由

話はもどって、事業所得のメリットを見てみましょう。

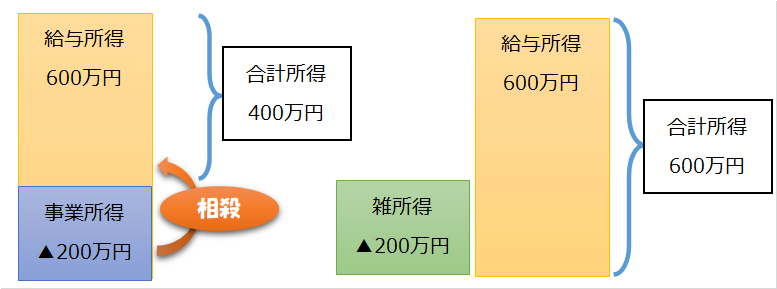

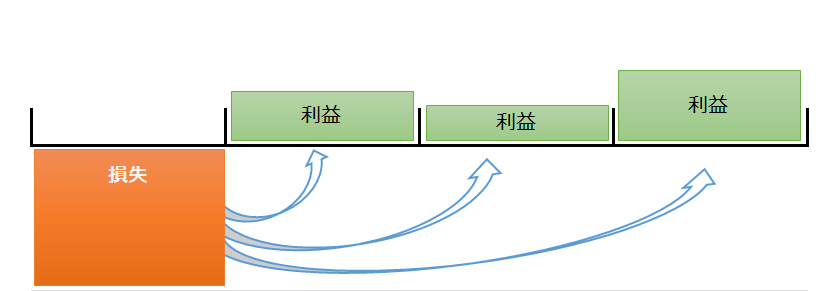

損失を他の所得と相殺できる

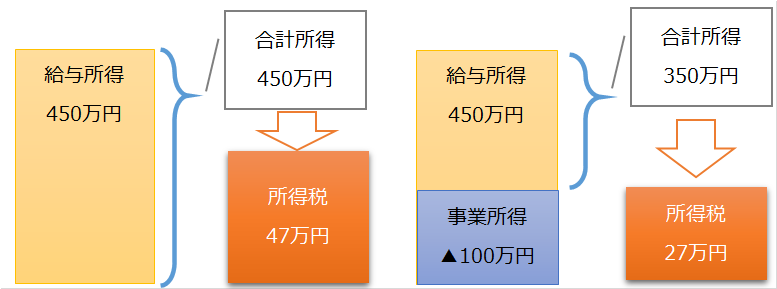

副業でせどりをする場合、「せどりが赤字になる」ってこともあります。

せどりを事業所得で申告すると、赤字部分は、給与の所得と相殺できます。相殺すると、給与所得は減額されるので、税金がその分安くなります。

ところが雑所得だったら、相殺はできません。

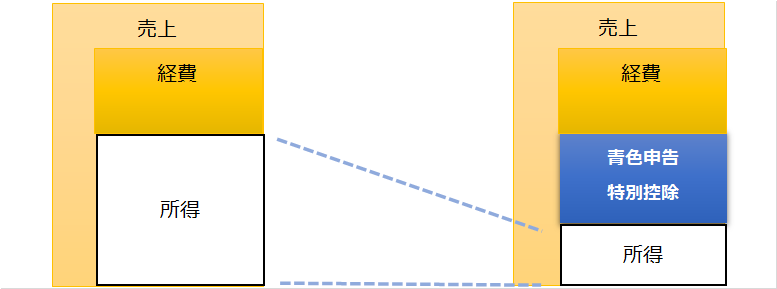

青色申告を適用すると65万円の控除がある

事業所得の場合、申請することで青色申告が適用できます。

青色申告にはいろいろメリットがありますが、なかでも一番は「青色申告特別控除」です。

経費とは別で所得から最大65万円(電子申告をせず書面提出の場合55万円)が控除できます。この控除を使うと課税される所得を大幅に圧縮できます。

青色申告を適用すると損失を3年間繰り越せる

青色申告には、損失を3年間繰り越せる制度があります。

赤字になった年の損失を翌年以降の利益と相殺できるので、損失の額を限度に3年間は、利益が出ても課税を回避できます。

雑所得を事業所得にするリスク

ここまで見ると、事業所得にしたほうが「かなり得する」と思いませんか?

じつは、この得するところが問題で、悪用しようとすれば、事業の赤字を給与所得と相殺して、給与で天引きされた所得税を「還付」を受けることだってできるんです。

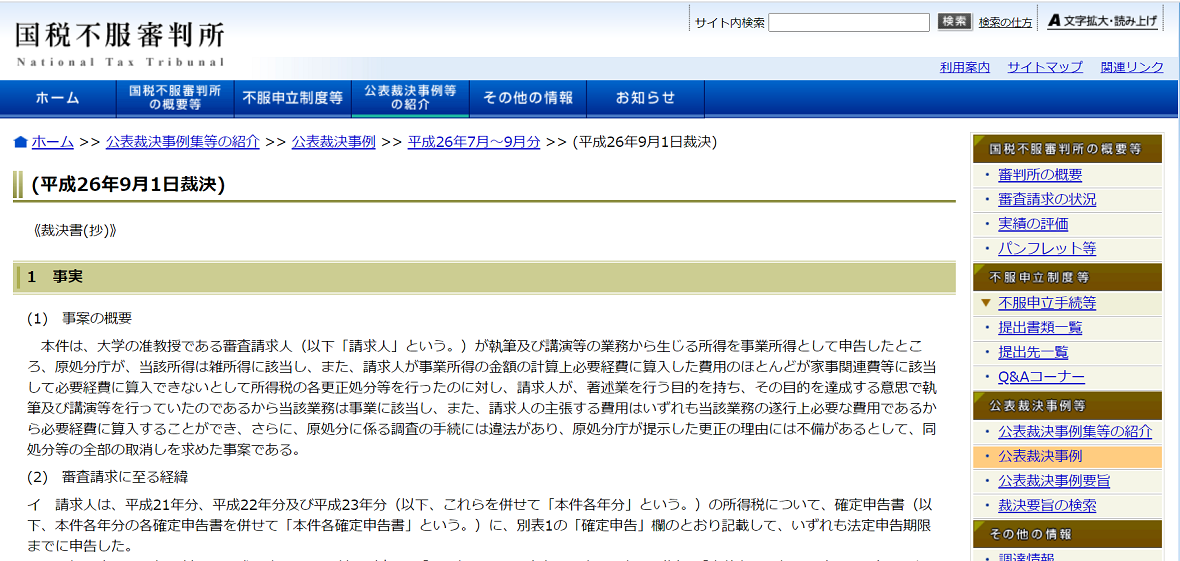

じつは、この仕組みを使って、税金の還付を受けたことが問題になった事例があるんです。

この案件、税務調査で「事業所得」として申告した分が認められず、「雑所得」扱いになり、納税者が不服申し立てしたけど、裁判でも負けた事例です。

こういった事例があるので、雑所得を事業所得にすると、税金の還付目的を疑われます。

「還付」に関しては国税庁は非常にシビアに見ているので、要注意です。

まとめ

『副業のせどり』は雑所得で確定申告します。

とはいえ、じつは、副業でも「事業所得」で申告している人もいます。

というのも、「雑所得」と「事業所得」に明確な線引きはないんですね。総合的に勘案して判定するしかないのが現状なんです。

この辺の判断は税務知識がないと難しいので、副業のせどりを事業所得で申告したいなら、一度税理士に相談することをおススメします。

せどりにおすすめの税理士の選び方はこちらの記事でくわしく解説しています。

せどりにおすすめの税理士の選び方から税理士費用の相場までを解説

最後までお読みいただきありがとうございました。